Unter Lohnnebenkosten werden im allgemeinen Sprachgebrauch meist die Arbeitgeberanteile der Sozialversicherungen verstanden. Im Baubereich ist der Begriff enger gefasst. Hier geht es um spezielle Lohnzusatzkosten, die bei entfernt gelegenen Baustellen anfallen. Je nachdem, ob tägliche Heimfahrt möglich ist oder nicht, können zusätzliche Kosten anfallen, deren Entgelt in den Rahmentarifverträgen geregelt ist, v.a. sind das

- „Auslösungen“ zum Ausgleich des Verpflegungsmehraufwands

- Fahrtkostenabgeltung

- Übernachtungskosten

- Zuschüsse für Wochenendheimfahrten

In den ergänzenden Formblättern EFB Preis sind die Zuschläge für Lohnnebenkosten wie folgt in Prozenten und/oder in €/h anzugeben.

Die Plankostenrechnung von OTB-P kann diese Kosten bei der Auswertung der Summen- und Saldenlisten erfassen. In den Kontenplänen sind sie üblicherweise nicht bei den Personalkosten verbucht, sondern bei „sonstigen betrieblichen Aufwendungen“. Bei Betrieben mit vielen solcher „Montagebaustellen“ sollten diese Kosten nicht in den allgemeinen Gemeinkosten untergehen und gleichmäßig auf alle Arbeitsbereiche verteilt werden. Folgende Lösung wurde dafür entwickelt:

- Die jährlichen Lohnnebenkosten werden separat erfasst und zunächst auf das Planjahr fortgeschrieben,

- dann werden sie den Arbeitsbereichen zugeordnet, wo sie anfallen und

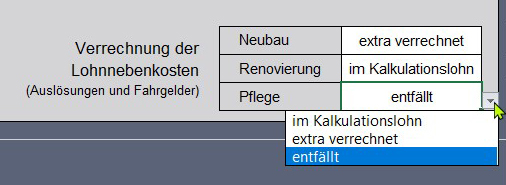

- abschließend wird für jeden Arbeitsbereich festgelegt, ob sie in die Kalkulationslöhne eingerechnet oder separat verrechnet werden sollen.

Das Verfahren ist recht unkompliziert und kann über ein Dropdownmenü ausgewählt werden.

Nachtrag vom 28.11.2023

Die Abfrage nach den Lohnnebenkosten habe ich mittlerweile aus dem Programm OTB-P entfernt. Zu viele Differenzierungen und damit verbundene Abfragen waren nicht hilfreich für die Anwender und die Straffung des Programms an dieser Stelle wurde bisher auch nicht bemerkt oder bemängelt.