Im Controlling von arbeitsintensiven Wirtschaftszweigen wird der sog. WPK-Wert als Maßstab

für die Arbeitsproduktivität im Betrieb genutzt. Die Kennzahl ist nicht nur für eine rückwärtsgerichtete Schwachstellenanalyse geeignet, sie bietet sich auch an für Planungsrechnungen und

Zielvorgaben.

ZieglerControl setzt die Kennzahl an verschiedenen Stellen im Controlling-Prozess ein. Hier zunächst eine Folie aus den Seminarunterlagen zur Definition und Erklärung des Wertes:

Es handelt sich also um eine recht einfach zu ermittelnde Kennzahl, die sich

- für den Gesamtbetrieb einschließlich des Büropersonals,

- für die operativen Arbeitsbereiche (Profitcenter) oder

- die einzelnen Projekte

berechnen lässt.

WPK-Wert als Kennzahl in der Jahresabschlussanalyse

Bei der Arbeit mit Erfa-Gruppen setzt ZieglerControl für einen betriebswirtschaftlichen Kennzahlenvergleich das Programm OTB-BA (BA = Bilanzanalyse) ein, sowohl beim Vergleich unter den Gruppenmitgliedern (horizontaler Vergleich), als auch bei der einzelbetrieblichen Betrachtung über die Zeit hinweg (vertikaler Vergleich). Der WPK-Wert wird dabei als eine der fünf Top-Kennzahlen aus insgesamt 29 Kennzahlen eingestuft. Für eine erste, schnelle Einschätzung werden diese Top-Kennzahlen mit Schulnoten bewertet. Daraus ergibt sich eine plakative Gesamtnote, die natürlich beim genaueren Hinsehen auf die Ausgangsdaten zu den Ursachen zurückverfolgt werden muss. So sieht am Beispiel eines Vertikalvergleichs die Schlussbewertung der Jahresabschlussanalyse bei OTB-BA aus:

Wenn es sich wie im obigen Beispiel um eine Personengesellschaft oder ein Einzelunternehmen handelt, hängt der WPK-Wert von der Höhe der angesetzten kalkulatorischen Löhne ab. Ein niedriger Wert kann also auch von überhöhten kalkulatorischen Ansprüchen der Gesellschafter bzw. des Unternehmers abhängen.

WPK-Wert zur Unterstützung der Plankostenrechnung

Eine unterstützende Rolle kann der WPK-Wert bei der Kostenfortschreibung in einer Plankostenrechnung spielen. Ausgehend von Ist-Daten des Vorjahrs sind die Kosten und Leistungen für das Planjahr zu budgetieren. Geht man von einem veränderten Personalbestand aus, so stellt sich die Frage, wie sich die wichtigsten variablen Kosten, v. a. die Materialkosten parallel zu den Personalkosten entwickeln. Die Plankostenrechnung von OTB-P verwendet hierzu den WPK-Wert im Rahmen einer formelgebundenen Kosten- und Leistungsfortschreibung.

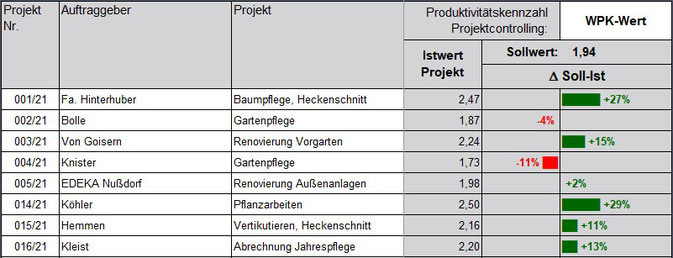

WPK-Wert beim Baustellencontrolling

Aus der Plankostenrechnung gehen Zielvorgaben für die wesentlichen Kennzahlen hervor. Ob der angestrebte WPK-Wert mit den einzelnen Projekten und insgesamt in den Arbeitsbereichen erreicht werden, weist das Projekt- und Baustellencontrolling mit OTB-C aus. Hier ein Ausschnitt aus der Baustellenübersicht für die Pflegeabteilung eines Landschaftsbaubetriebs:

Als Maßstab für die Produktivität des Engpassfaktors Personal kommt dem Wert heute besondere Bedeutung zu. Filtert man die Projektwerte dann noch nach Kundengruppen, Leistungsart, Region, Auftragsvolumen usw., so entnimmt man den Teilergebnissen wertvolle Hinweise darauf, wo man den knappen Faktor am besten einsetzen sollte.