Bei der Kalkulation im Baubetrieb sind die Lohnkosten bekanntlich der zentrale Kostenfaktor. Sind die Kosten der vergüteten Stunden noch nach allgemein anerkannten Berechnungsmethoden greifbar, gehen die Wege zu Erfassung und Berücksichtigung der bezahlten Wege- und Rüstzeiten in der Vor- und Nachkalkulation weit auseinander.

Das Problem nicht liegt so sehr in der Quantifizierung dieser unproduktiven Zeiten. Zu den herkömmlichen Methoden des Berichtswesens, die noch viel auf Vertrauen basieren, kommen neuerdings Verfahren der digitalen Zeiterfassung und des Fahrzeug-Tracking hinzu. An dieser Stelle soll von der Verrechnung dieser Zeiten in der Kalkulation die Rede sein.

Die Problematik wird einem deutlich, wenn man – wie der Verfasser dieses Blogs – die Ermittlung der Kalkulationslöhne und die nachträgliche Verrechnung im Projekt- und Baustellencontrolling auf eine durchgängig saubere Basis stellen will. Beim Programmieren von Software werden logische Brüche früher oder später deutlich.

Wo liegt das Problem?

Das Problem beginnt bei dem Einheitspreisvertrag als vereinbarter Vertragsgrundlage. Der Anbieter muss für jede im Leistungsverzeichnis geforderte Teilleistung einen Preis pro Leistungseinheit angeben. Bei einer detaillierten Kalkulation bedeutet das, die Lohnkosten in € pro m/m²/m³/Stück usw. im Einheitspreis zu verrechnen. Irgendwie müssen die unproduktiven Zeiten in die Lohnkosten einbezogen oder an anderer Stelle eingerechnet werden.

Für eine kaufmännische, projektbezogene Nachkalkulation werden dann üblicherweise gröber gemessene Arbeitszeiten herangezogen, die eben nicht auf die Teilleistung, sondern auf das Gewerk oder den Gesamtauftrag bezogen sind. Hierin liegt nun eine mögliche Fehlerquelle bei der Bewertung des Projekterfolgs.

Berücksichtigung in der Vorkalkulation

- Beim Erfassen der einzelnen Mitarbeiter und bei ihrer Zuordnung zu verschiedenen Arbeitsbereichen (Profitcenter) belässt man einen individuellen, personenbezogenen Prozentsatz für unproduktive Zeiten, die dann in die Allgemeinen Geschäftskosten (Costcenter) und in den allgemeinen Gemeinkostenzuschlag einfließen.

- Man schätzt die im Jahresverlauf anfallenden Wege- und Rüstzeiten mehr oder weniger genau ab und rechnet sie pauschal in den Kalkulationslohn ein. Man geht dabei vor wie bei der Berücksichtigung der bezahlten Urlaubs- und Krankheitszeiten im Rahmen der Soziallöhne. Daraus ergibt sich ein prozentualer Zuschlag auf alle Mittellöhne für die unproduktiven Zeiten.

- Man schätzt für jeden Arbeitsbereich ab, wie viele der eingesetzten Stunden tatsächlich auch "verkaufte" Stunden sind. Der Rest geht in die Bereichsgemeinkosten ein und kann im Kalkulationslohn des Arbeitsbereichs berücksichtigt werden.

- Erfassung im Rahmen der Baustellengemeinkosten

Problemlösung im Programm OTB-P

Das Programm zur Ermittlung der Kalkulationsgrundlagen OTB-P bietet wahlweise die drei erstgenannten Lösungen an und verzichtet auf die separate Planung und Erfassung von Baustellengemeinkosten. Für kleine und mittlere Unternehmen mit ihren kleinen und mittleren Projekten sind das pragmatische und praxistaugliche Verfahren.

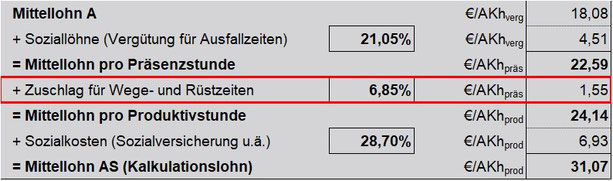

Nachstehend ein Beispiel für Version 2. Bei der Berechnung der Lohnzusatzkosten wird hier zunächst der durchschnittliche täglich Zeitverlust durch Wege- und Rüstzeiten abgeschätzt. Im folgenden Beispiel ½ Stunde pro Tag.

Anschließend wird die unproduktive Zeit in einen prozentualen Zuschlagsatz umgerechnet. Im vorliegenden Fall sind das 6,85 %. Zusammen mit den Sozialkosten ergibt sich dann der Kalkulationslohn.

Zu beachten:

Hat man die Wege- und Rüstzeiten erst einmal in der einen oder anderen Form verrechnet, darf man sie nicht auch noch beim Veranschlagen der Zeitansätze zusätzlich in Ansatz bringen.

Berücksichtigung im Projektcontrolling mit OTB-C

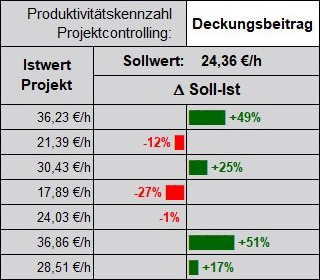

Beim Projektcontrolling geht man meistens nicht von einer kompletten, positionsweisen Nachkalkulation aus. Eine solche, aufwendige „technische Nachkalkulation“ beschränkt man allenfalls auf einige wichtige Positionen. Das Programm OTB-C verfolgt dagegen den Ansatz einer „kaufmännischen Nachkalkulation“ und bewertet die abgeschlossenen Projekte mit einem Soll-Ist-Vergleich anhand von ausgewählten Kennzahlen. Diese beziehen sich jeweils auf die eingesetzte Baustellenstunde. Das sind vor allem Wertschöpfung/AKh und Deckungsbeitrag/AKh.

Sowohl bei der Zeiterfassung als auch bei der verwendeten Kennzahl muss natürlich klar sein, was man unter einer Baustellenstunde versteht: Ist das einschließlich der Wege- und Rüstzeiten oder ohne diese? Nach dieser grundsätzlichen Abfrage ergibt sich dann für die einzelnen Projekte und summarisch für den jeweiligen Arbeitsbereich das Soll-Ist-Abweichungsdiagramm.